一季度市场回看:骤雨转晴

2016年一季度全球风险资产市场先忧后喜。风险资产尤其是权益资产开年之后出现全球共振性下跌,2月以来随着美元走弱而同步走出泥沼。A股一季度现“V”形走势,主要股指季度跌幅较为明显;大盘低估值的金融板块跌幅较小,中小盘高估值的科技成长行业跌幅较大;经济超预期的改善对债市影响相对最大,通货膨胀和汇率对债市均未形成明显压力。

从基金回报看,2016年一季度国内股票基金大幅下跌,平均回报为-16.6%,灵活配置基金跌幅稍小,平均回报为-10.6%,仅普通债基实现正回报,平均收益为1.0%,货币基金收益率更低。因政策利率调降与货币市场资金价格大幅下降,银行理财产品关键期限的发行利率已普遍跌破4.5%。

2016年第二季度的市场,经济周期上的波动驱动风险偏好提升并体现为创业板的超额收益,是最有可能的主线。汇率、改革预期与监管风向均不太可能成为主导市场的因素。监管政策的变化是今年市场的重要背景。风险方面,建议关注汇率、通胀和海外局势。6月联储加息前后的海内外市场动向尤其需要密切关注,若海外市场明显不济,A股也容易有压力。

经济增长:风险偏好的改变依赖于经济增长的持续性

“十三五”规划中明确2016-2020年GDP的平均增幅目标为“6.5%以上”,这是未来五年宏观经济政策制定最大的“基本面”。虽然GDP增速在“十三五”规划的目标体系中属于“预期目标”,但由于它和2020年全面建成小康社会目标在时间上是重叠的,其意义要远大于其他的“预期目标”甚至“强制性目标”。全面建成小康社会,是十六大报告提出的二十一世纪头二十年的工作目标;在十八大报告中,将全面建成小康社会在GDP的目标定义为较2010年翻倍;要达到该目标,要求未来五年GDP平均增速正好在6.5%。

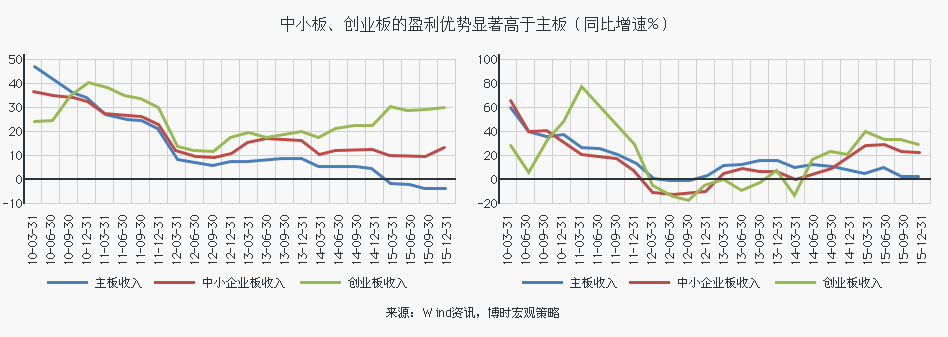

企业盈利:企业盈利开始好转,创业板凸显增长优势

目前,有35%的上市公司公告了一季报预警,平均增速为73.2%,代表性差。有61%的上市公司发出正面预警(扭亏、预增、续盈),2015年全年为58.4%。从侧面证明一季度企业盈利好转。

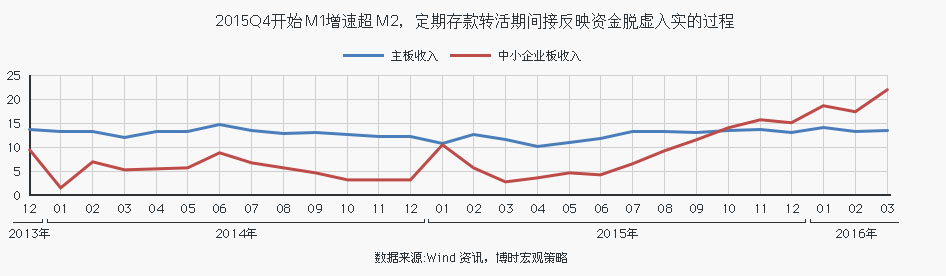

流动性趋势:M1增速新高显示政府稳定增长的决心

投资的具体读数方面,1-3月份固定资产投资增长10.7%,增速比1-2月份加快0.5个百分点,增速的加快依然得益于交通运输、基础设施建设、房地产增速继续加快,稳增长的政策措施持续发挥效果。

监管态势:不折腾稳定投资者预期

A股开年后大跌,监管层被动暂停实施指数熔断机制,并于1月8日发布《上市公司大股东、董监高减持股份的若干规定》,对上市公司大股东的减持行为进行了规范或限制。证监会新任主席就任以来,暂缓推行注册制,建议“十三五规划纲要”取消“设立战略新兴板”,并在全国“两会”期间的记者会上表态证金公司的资金可能数年内不会退出市场,甚至在市场再度剧烈异常波动、可能引发系统性风险的情况下,国家队或将再度出手。管理层上述一系列操作,旨在安抚投资者情绪,维护资本市场稳定。

资金条件:市场资金基本平衡

2016年第一季度,市场资金面的压力主要来自情绪面,并没有持续的流动性风险存在,这与2015年6、7月的股灾情形完全不同。对应目前的IPO、上市公司减持与定增规模,市场资金短期基本可以维持平衡。展望二季度,A股上市公司的定增解禁或是场内资金的主要消耗方,但该规模预计不会超过2500亿元。

资金条件:市场资金基本平衡

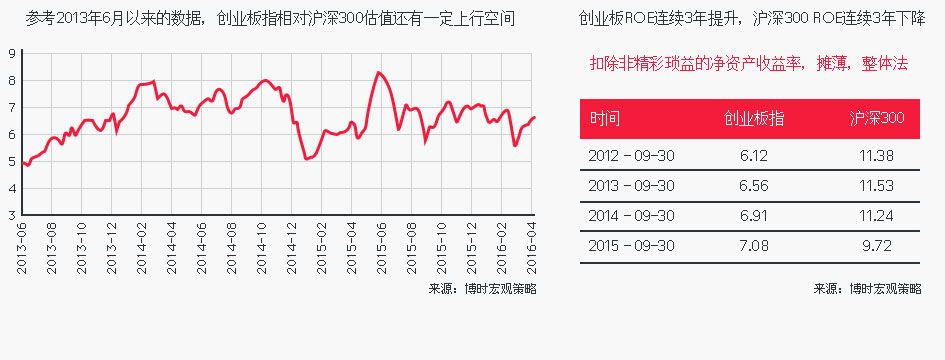

风格结构:创业板尚有一定的相对收益空间

在经济回暖预期驱动市场的时候,的确存在一定可能涨得最多的是新兴产业板块。如果再考虑到监管政策调整相对偏向于利好中小创,新兴产业板块最终录得相对收益的概率仍然略高一筹。

产业结构:二季度具有相对收益的行业——建材、农林牧渔、电子元器件、轻工制造

3月份宏观数据显示经济企稳信号,电力耗煤量等数据显示工业生产呈现企稳态势,领先指标PMI大幅反弹,经济情况有所改善。但是,经济情况是否能持续改善,还需要观察。在二季度,经济复苏尚无法证伪的情况下,相关的周期行业依然值得重视。

-

建材

一季度相关数据显示基建、地产行业明显回暖,需求复苏强劲。2016年1-2月新开工项目计划总投资额2.74万亿,同比增长41.1%。房地产新开工面积为1.56亿平方米,同比增长13.7%,同比增速提高31.4%,属近两年来同比增速首次为正。2016年以来,房地产新开工面积明显增加,并且项目工期在半年以上,需求具有持续性。房地产的复苏对水泥等建材行业的拉动十分明显。

-

农林牧渔

一季度蔬菜价格同比涨幅维持高位,以及畜禽价格的上涨将继续推动肉制品价格上行,农业对CPI上涨的影响尚未消除。CPI在上涨趋势时期,农业板块,特别是养殖板块(养殖+养殖后周期)超额收益明显。

-

轻工制造

在已经披露的轻工制造行业一季报的上市公司中,家具、包装和造纸子行业的业绩增速亮眼。家具子行业由于下游房地产销售景气度整体增速提升,在家具定制、成品家具等领域的龙头上市公司增速较快,景气度提升明显。

-

电子元器件

随着公司年报的逐步披露,以及部分上市公司一季报预报,市场对于风险偏好的提升,电子行业呈现了全面反弹的状况。从行业动向上看,半导体行业的并购仍在持续,相应的投资规模也在增加。经过多年的积累,中国的半导体产业有了较快的发展,中国制造以及本土庞大的内需为中国半导体的发展提供了有力保障,中国半导体行业增速将持续高于行业整体水平。

主题结构:主体结构的的催化剂最重要

从主体结构看,国企改革、军民融合、无人驾驶、人工智能、体育等值得关注,这些主主题都符合“十三五”规划重点刻画的创新框架。

投资的战略和战术

在战略上

我们认为权益整个季度上涨。新兴产业有较大可能,强周期行业有一定的可能获得相对收益。同时不看好债券,长端利率还有上升可能。我们重申“十三五”规划对创新的强调将是空前的。它不是短炒的主题,它是未来一段时间行业配置的关键蓝图。

主题性机会的地位可能维持在较高水平。中短期业绩成长的重要性仍然不低,小市值的溢价有望维持。

在战术上

我们认为第二季度权益类机会较有可能出现在前两个月,成长、周期均可考虑,在今年6月要视美联储的政策取向及国内外市场反映来定。固定收益的机会在整个季度能看到的节奏相对有限。

大资产类配置

股票行业配置

股票主题配置