2016多元资产收益排序如下:基本金属>原油>农产品>贵金属>债券>权益。其中发达国家或地区权益表现好于新兴国家。2016年中国资本市场与全球资产的大势保持一致,金融生态环境的脆弱性与供给侧改革催化的周期复辟这一特征体现得淋漓尽致。与之相对应,债券的悬崖式下跌与成长股的陨落,预示着中国转型的困境更加窘迫,产业的顺利更迭遭遇滑铁卢。这其实为2017年的投资决策,特别是配置结构埋下了巨大的隐患。

从催化剂看“黑天鹅”是偶然的,从基本面看则是必然的。必然性是基本面决定的,不去研究基本面,就会对催化剂感到迷茫从而踟蹰不前或者手足无措。现阶段单一资产的配置已经无法满足投资的需要了,2016年我们看到了资产的轮动,也感受到系统性收益带来的巨大机会。因此,多元资产配置是未来资产配置的重要任务。

在全球化衰减阶段,世界进入供给收缩与制度僵滞状态,投资能力下降伴随巨大的现金存量,汇率风险依然巨大。开放变封闭,多极化的地缘政治风险加剧,这样,集体行动中强有力的权威容易出现,他们将跨越市场,解决制度僵滞的问题,按住货币,从供给、财政入手是主要操作手段。这意味着制度创新势在必行。

美国经济增长在特朗普当选总统之前已经处于上升势头,短周期回升的惯性,加之特朗普刺激预期,2017年美国经济增长有望延续反弹,美联储加息三次,分别在6、9、12月。日本通胀尽管有触底的迹象,但“日本经济长期陷于通缩之中”,仍是货币政策放松的理由。欧央行也会削减量化宽松资产购买量,但政治风险将会扮演越来越重要的角色。

中国2017年经济稳健增长的同时系统性风险积聚。美元持续加息叠加特朗普的新政吸引资金回流美国,中国或被迫收紧货币政策。一季度防风险,自二季度开始,稳增长将成政策主基调。技术上表现为以财政保增长,以PPP拉动基建为确定抓手。制度上开启以混改为代表的变革。

全球进入到必须通过利益让渡来保持经济活力的新阶段,也就是说制度变革将会成为常态。供给侧改革只是这一系列改革的组成部分。

2017年信用风险全年随时可能爆发,汇率风险或集中于下半年,流动性风险或将在五月随美元加息而再次骚扰市场。

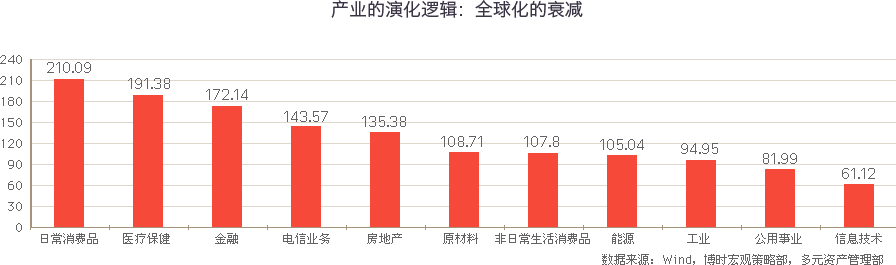

中国的产业伴随着全球化的衰减,从传统周期向新兴科技的更迭是大势所趋,但其间也难免周期的临时复辟与新兴的短暂迷失。

从需求来看,短期内消费或难以大幅提升,休闲娱乐、公共服务、医疗保健、教育等具有总量机会,食品、服装、家具等具有结构性机会。

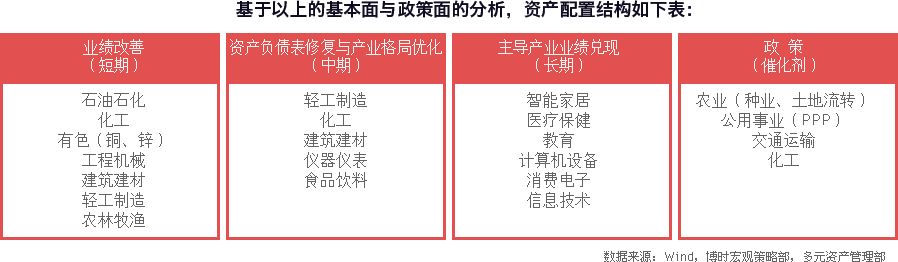

从供给来看,去杠杆去产能继续中,上游行业进展缓慢。煤炭、纺服、化工、医药去化中,水泥、食品饮料杠杆双降,蓄势待发。计算机、仪器仪表、轻工与化纤出清完成,开始扩张启动。

十三五规划、2016年政府工作报告和2016年中央经济会议的召开,清晰地明示了政府对行业发展的态度。调整农业供给侧结构、推进煤炭行业去产能、推动化工产业化基地储量等政策原则相继出台。

从产业风格看,缺乏需求支撑的行业补库存最多持续至一季度,基于需求的周期复辟即将结束。石化、化工、有色金属、轻工制造、建材和工程机械行业的机会来自供给侧收缩。至下半年,创业板和中小板整体估值水平将回归到相对正常的水平,第六代技术革命将引发新兴产业的行情。

从产业风格看,缺乏需求支撑的行业补库存最多持续至一季度,基于需求的周期复辟即将结束。石化、化工、有色金属、轻工制造、建材和工程机械行业的机会来自供给侧收缩。至下半年,创业板和中小板整体估值水平将回归到相对正常的水平,第六代技术革命将引发新兴产业的行情。

从超过一年的周期看,2017年的A股仍处于2015年牛市之后的估值消化期和监管收紧期。从更长时间的周期看,A股处在本轮政治经济周期、乃至技术周期的中段,是此前预期的兑现、验证期的开始。A股在2016年的主要矛盾,看起来是供给端的出清。但在2017年,主要矛盾大概率是货币政策。

从2016年3月开始,证监会加强监管实施了一系列监管举措使得严监管成常态化,这对于市场非理性情绪、股票市场泡沫将有明显抑制。预计2017年的A股行情或比较温和,很难出现大涨与大跌局面,对某些难以坐实的主题概念依然缺乏炒作热情,市场或继续偏向价值蓝筹风格。

综合A股资金供需两方面的情况,预计2017年A股的资金缺口在20000亿元附近,较2016年14000亿元的资金缺口增加约6000亿元。由此看来,2017年A股资金面的压力较大,资金面不支持A股的整体性上升行情。

总体看,目前基金的配置主要偏向医药、金融以及制造业,对科技的配置权重有所下滑,对周期和部分传统消费的配置依然不高。精选个股仍是2017年基金组合管理的关键。

展望2017年,工业服务、周期与金融地产相对占优的格局应该难以打破,只是中小板、创业板指与其的表现差距较难持续扩大。

支撑港股中短期表现的因素主要是估值。在估值相较A股占优的条件下,包括散户与机构在内的境内资金或将借助港股通与深港通等互联互通机制,持续流入港股市场。

债市调整的根源在于流动性的脱实向虚,推升金融风险并影响到汇率稳定。从此根源看,债市调整之后的修复期应该较为长期。

2017年货币政策转为中性,至少可持续2017年全年,而且政府淡化经济增长目标,则给了货币政策更大的耐性,这也使得银行资金成本端可能难以下行,由此决定了债市收益率下行的空间同样不太显著。

从美联储12月货币政策展望加息路径,认为2017年可能加息3次,这应该超出了市场对此的估计。如果美国核心通胀不能明显下行,美国债收益率下行空间不大。显然,从劳动市场充分就业以及中国出口商品价格上行的趋势看,美国核心通胀在2017年下行的空间极其有限,反而可能继续小幅上行。

经济增长在特朗普当选总统之前已经处于上升势头。补库存的惯性,特朗普当选加速由货币政策走向财政政策的预期,未来将以比此前预期更快的速度形成事实上的加息。2017年金价总体将受加息预期、刺激预期的压制,整体依旧维持下行走势。

风险事件能引发避险行情。但之后很快便会回归与美元指数的镜像关系。这意味着2017年乱世黄金的逻辑面临不成立的可能性很大。相反潜在的风险事件其实亦可压制黄金。原因是这些风险事件都能主动或被动地带来美元指数上行,如欧洲风险事件对金价危大于机。

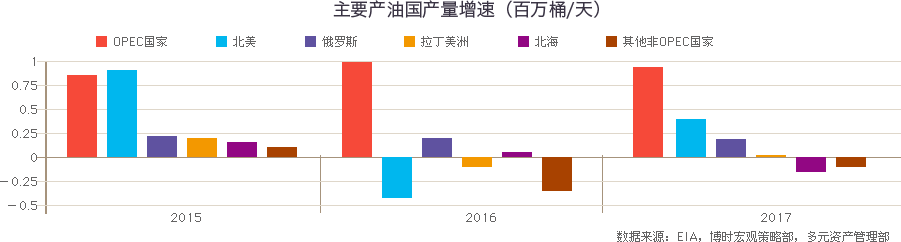

在需求增长平稳的情况下,供给增速的放缓使16年以来原油市场的供需格局明显改善,OPEC国家减产叠加部分产油国产量自然衰减,2017年全球原油供给有望进一步放缓。

EIA的12月最新月报对2017年国际原油供需预期做出调整预计全球库存将于2017年年中开始下降。全球原油消费需求平稳增长,印度取代中国成为全球原油消费的主要增长点,欧美地区库存仍在高位,需求增长较慢。

美国、伊朗矛盾激化,叙利亚内战持续,恐怖主义等政治因素可能会推高油价。美元和原油走势多数时间负相关,美元走强会一定程度上压制以美元计价的原油。

OPEC减产协议达成加速了国际原油再平衡的进程,目前油价下跌空间有限,上行压力来自于美国页岩油复产。2017年主要的风险点在于产油国减产不达预期以及政治动乱等因素。

2017年是系统性风险积聚的一年,通过制度变革打破僵滞局面成为必由之路,“因势而破”成为投资的逻辑起点。破者,中国市场出清,成长股调整到位、政府打破既有利益,不破者不立是基本的投资原则。同时也要高度关注风险时刻积极应对。

二级配置回避低等级信用债,A股行业配置依照产能出清、PPP保增长、成长股景气回升三条主线展开。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

基金投资需谨慎