宏观趋势

1.海外经济:整体向好,货币政策偏鹰派

-

货币政策偏向鹰,外部利率环境有

压力预计美国经济进一步改善,并在12月加息一次。不过尽管Fed缩表进程温和可控,但对货币政策的态度上偏向鹰派,四季度外部利率环境仍有一定的上行压力。 -

特朗普减税尽管仍是框架,但市场或围绕此来回反应

特朗普税改有望推进,力度和进度上可能难以超出前期草案。但此举能给已降至大选以来低位的市场情绪给予明显的提振,市场风险偏好进一步提升。

-

美元指数——第四季度反弹可期

结合欧元区和欧央行的政策变化,美元会有一定涨幅,海外流动性总体趋紧。

2.中国会面临哪些冲击?

-

海外冲击:出口与汇率

当前市场对出口的担心,并非在海外危机冲击或者增长减弱,而集中在人民币汇率上。我们认为国内外市场人民币贬值预期不会明显抬头,海外投资者对国内资产的看法,受到的冲击也应处于较低水平。

-

监管冲击:金融监管压力不松动

与市场预期一致,金融监管压力不会松动。未来五年的监管风向已定调,核心在于防控金融风险,具体三项任务包括服务实体经济、防控金融风险、深化金融改革。

3.中国经济:后续需求走弱概率较高

货币市场利率不会上升,也不会明显下行;房价是宽松的关键约束,稳增长动力仍低。房地产销售、采暖季大气治理不利于增长率数字,4Q增长大概率走弱。PPI部分推升CPI,但不会带来货币政策额外收紧。从中期看,金融资源从传统行业进一步流入新兴行业需要看到金融业排雷结束。

4.第四季度可能的风险点

产业结构

1.传统产业

-

产业趋势

2016 年下半年以来,伴随着全球经济复苏、企业产能出清、大宗商品价格上涨,传统周期性行业生产状况和盈利能力出现大幅改善。传统产业当前继续处于资产负债表修复阶段,预计将伴随行业集中度进一步提升,公司估值体系靠近公用事业。

-

A股投资机会

煤炭、煤化工、工业金属、化学原料、水泥、玻璃和工程机械三张表均在改善。环保限产力度超过市场预期概率仍高,利好钢铁、电解铝和部分化工。

2.新兴产业

-

产业趋势

新兴产业,对比国内外科技板块后发现,盈利走势驱使中美科技股在2016年初开始分道扬镳。虽然当前美股对A股科技股的映射效应有所减弱,但全球的科技浪潮不可忽视,顺应科技发展趋势、业绩逐步兑现的公司和行业将是我们需要重点关注的对象。主要涉及人工智能、新能源、云计算、光通信、TMT制造业和传媒服务等领域。

-

A股投资机会

科技股海外映射的启示:业绩为王。关注新能源、光通信以及TMT制造业。

盈利视角:中小板中通信、电力设备、食品饮料业绩亮眼。

3.消费行业

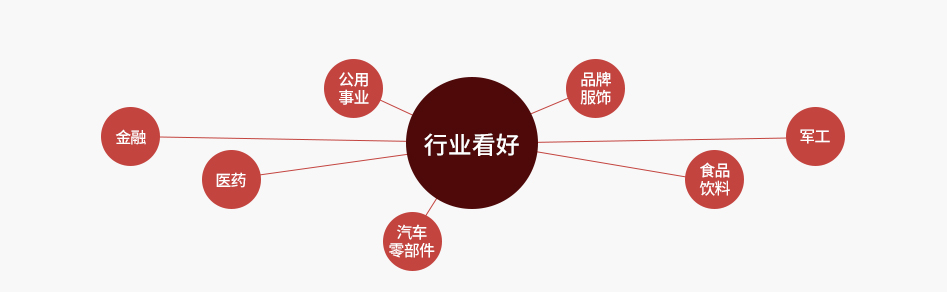

消费预计受益于高房价和地产销售面积下降,白电、高端白酒、旅游酒店、品牌服饰及跨境电商、零售、汽车及零部件、游戏影视等领域展现向好态势。

资本市场

1.A股和港股:资金条件和市场行为

- (1) 资金供给:资金面平稳

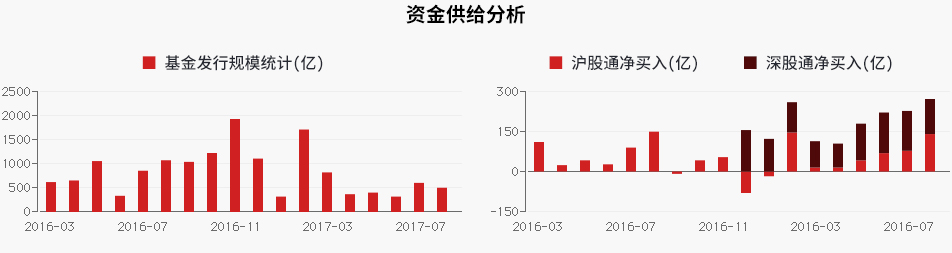

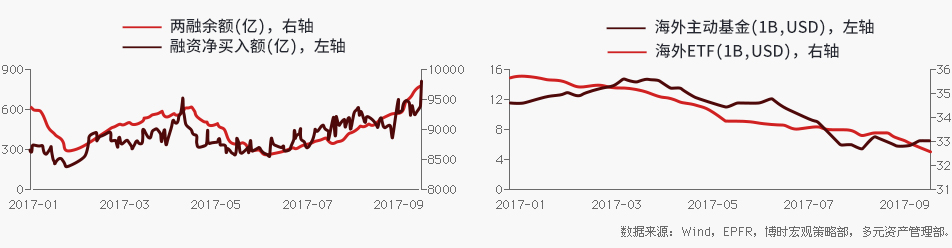

基金发行规模自今年2月份发行规模大幅下降后,现阶段发行规模已经趋于稳定。6月份以来沪深两融余额持续上涨,再次接近万亿大关,引起市场关注。2017年,北上资金持续活跃,沪深港通流入资金不断走高。我们对陆股通资金持续流入的情况保持乐观的判断,且认为海外资金也会带来一定的增量资金。

- (2) 资金需求:IPO明显放缓,解禁压力上升

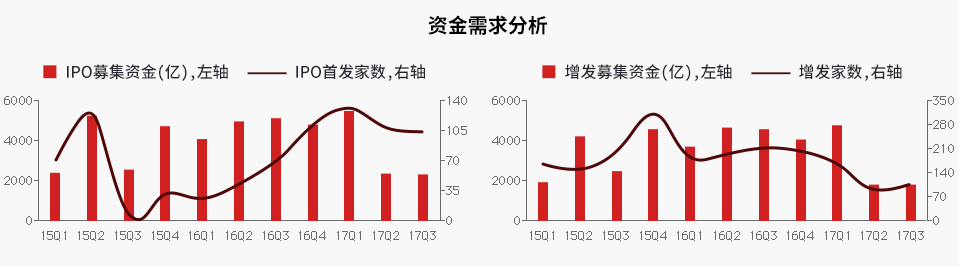

2017年二季度以来IPO明显放缓。2017年下半年开始解禁规模急速上升,三四季度都处于解禁高峰期。从今年第四季度至2018年第二季度,解禁压力都是A股市场需要关注的风险因素。

- (3) 港股资金:内资或持续流入

年初至今,南向资金流动无疑是港股市场增量资金的最主要驱动力。四季度内资或持续流入。

- (4) 可能性最大的流入资金——海外资金

今年6月,明晟公司宣布将A股纳入MSCI新兴市场指数,并于2018年6月正式纳入。随着A股纳入MSCI,外资进入A股的渠道陆续拓宽,资金规模日益壮大。

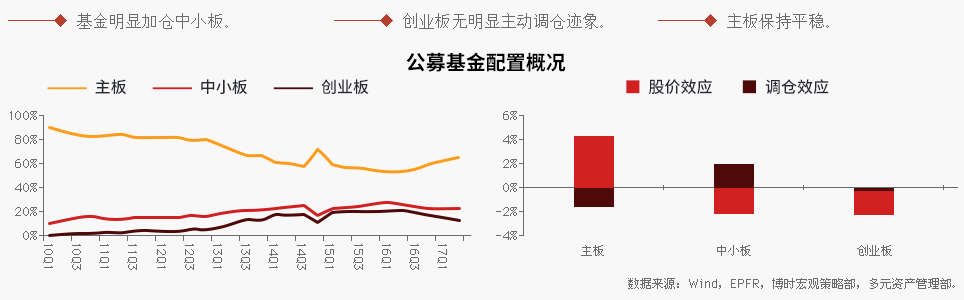

- (5) 公募基金调仓路线特点

- (6) 国家队——证金公司

2.A股、港股的风格和配置建议

经济增长的宏观环境超预期的概率与幅度均弱于第三季度,政策监管也难以进一步“温和”,对流动性收紧的担忧还有一定的收缩空间,海外资金的流入幅度可能还会进一步增加,大会之后市场还具备一定向上变盘的概率。预计A股会有小幅涨幅,对交易的要求也在进一步变高。港股继续受益于中国经济预期改善和北水南下,收益有望好于A股。

综合基本面、估值和对资金的理解,在第四季度,金融、消费以及周期中的建筑类在配置上要提高重视,科技类以兑现收益为主;国企改革、军工和周期品交易要求较高,其中国企改革、军工板块需要跟紧十九大及之后的高层动向;周期品需要跟紧空气质量、各地政策执行和2018-2019年的政策导向,与环保一样,也要在一定程度上关注十九大及之后的动向。

在A股港股一体化不断推进的过程中,港股的配置依然占据优先位置。一方面布局价值重估,主要在金融,另一方面关注业绩驱动,主要在周期以及新兴的互联网消费。虽然短期中小盘风格略有跑赢,这主要是投资者急于兑现前期涨幅较大的大盘周期,希望从滞涨的小盘股中获得轮动收益,但从安全性的角度看,港股大盘指数仍是四季度最为确定的配置方向。

3.国内债券市场

债市四季度仍难见到持续的反转行情,一是货币政策难以放松,金融去杠杆进程有序推进,二是中国经济并未受到货币利率明显压制,国际主要央行货币政策接连转向,都将制约债市的反弹空间。预计债券在趋稳的货币政策和不变的去杠杆压力下,收益仍与货币相当。

4.黄金

四季度我们看金价先涨再跌,整体走平,12月可能是分水岭。

5.原油

四季度随着库存进一步去化,油价中枢有望上移,期间注意因旺季结束可能出现的短期回调。

配置逻辑