权益资产

A股

估值低于历史均值水平,大致在40%左右的历史分位区间。二级市场交易拥挤度回落,资金面因外资新增流入而偏正面。监管对A股不构成上涨阻力,科创板等变革将短期激活市场热度。综合而言,交易面对A股中性偏多,较第二季度略转积极。

资金供需方面:展望三季度,北上资金作为成熟的机构资金,在纳入MSCI和富时罗素指数的进程下,仍会继续流入A股。整体来看,预计三季度的资金面大概率好于二季度。

2019年上半年的IPO和增发总计相比过去几年明显减少,预计监管部门在科创板推出前后,仍然会严控融资规模以保证科创板的顺利推进。三季度的解禁规模略有下行。

交易和情绪方面:年初以来股票资产的上涨都是由估值扩张贡献,盈利预期基本都在下调。当前主要指数的PE估值普遍处于过去十年40%的分位数水平,估值水平处于较均值略低的合理水平,可上可下,市场靠估值提升再度带来上涨的空间远不如一季度,A股走势将更依赖EPS而非PE。目前A股的换手率水平也处于合理水平。

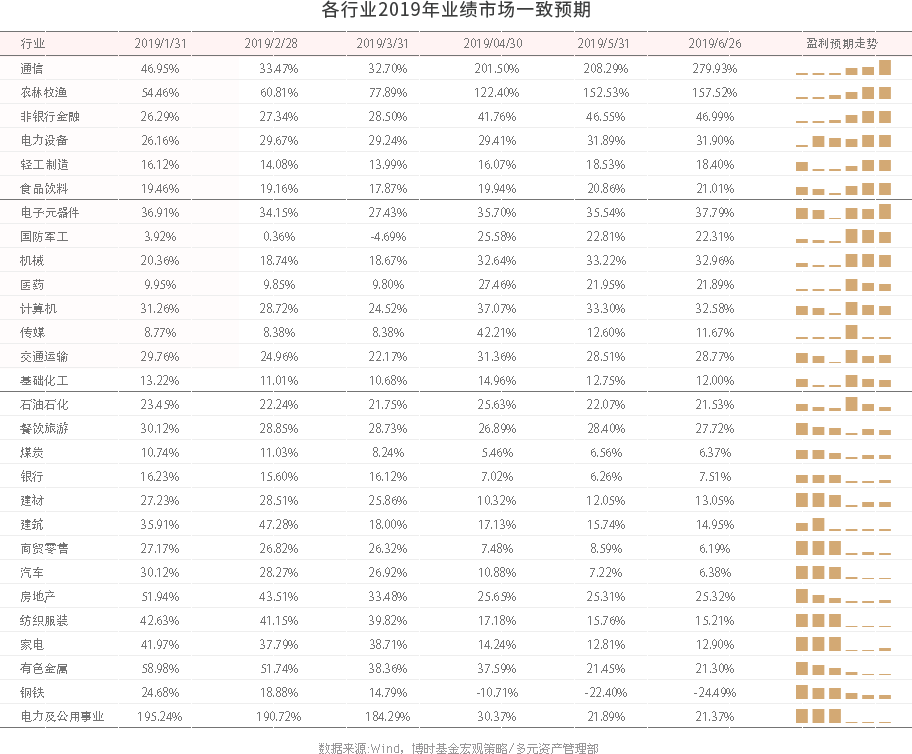

业绩方面:2019年一季报:仍未走出回落周期,上游让利下游。分大类行业看,整体呈现出上游向下游让利,中下游行业好于中上游,金融、TMT 贡献增加的趋势。从细分行业看,食品饮料、商贸零售、国防军工景气度持续改善,利润增速稳健同时ROE逐季抬升,此外高速公路、电力、电力设备、建筑、非银金融等行业也有较好的业绩表现。

估值方面:较年初提升,中小板、中证500偏低。截至二季度末,PE(TTM)除创业板指外均处在2006年以来的中位水平以下,中证500、中证1000和中小板指的PE水平相对更低,无论是绝对PE还是相对上证综指的相对PE分位点均处在2006年以来的30%分位数左右或者以下;从PB来看,同样是中证500、中证1000及中小板指更低。

具体到行业,周期整体变化不大。以房地产、煤炭、建筑、基础化工、银行为代表的周期行业以及商贸零售和国防军工行业处于历史偏低位置,具有较高的估值性价比;农林牧渔、食品饮料、家电、纺织服装等消费行业以及计算机等估值则处于高位,配置价值有所下降。

行业板块交易情绪方面:家电、医药、餐饮旅游和商贸零售等可选消费行业交易占比降至历史低位,但动量效应有所增强,交易面发出买入信号;有色、钢铁、农林牧渔、计算机、通信行业交易占比处在高位但上涨动能明显减弱,交易面偏空。

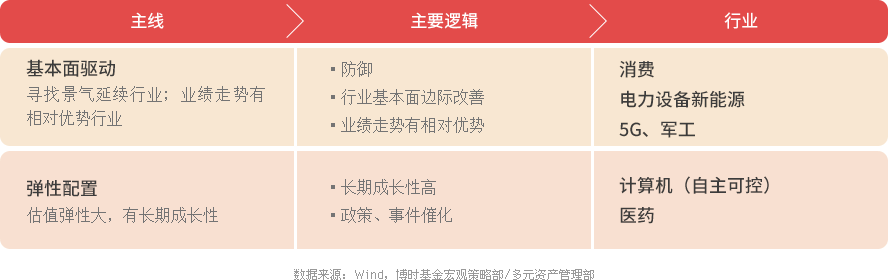

主题投资方面: