宏观经济分析

海外宏观:全球海外经济仍处低端

增长方面:主要经济体继续面临增长下行压力,欧元区经济持续下滑,短期内欧美经济陷入衰退的风险不大。

通胀方面:海外通胀预期明显回落,美国通胀压力因进口价格下跌和增长转弱而明显缓解,欧日通胀维持低位。

流动性方面:二季度国际主要央行货币政策或将持续宽松,美联储在明确的衰退信号出现前边际宽松空间有限;欧央行TLTRO利率预计低于之前预期。

政策方面:中美达成贸易协议的概率较高,执行机制与双方关税取消方式及节奏等具有不确定性。

国内宏观:增长因子逐渐企稳,金融是核心竞争力

增长方面:国内增长逐渐企稳,财政发力、基建修复与房地产投资的贡献较大,二季度或将保持惯性。

通胀方面:国内猪肉价格或大幅上升,可能导致3-5月CPI上冲,PPI短期保持平稳。

流动性方面:国内流动性继续改善,社融小幅修复,二季度央行可能再次降准。

政策方面:国内2019年增长目标为弹性区间,地方政府约束减少,资本市场制度变革、科创板和金融市场开放等加速推进。

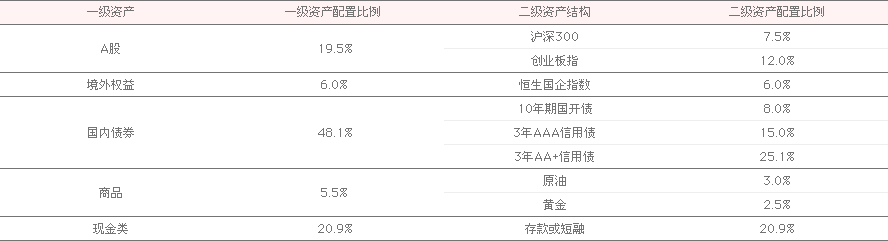

权益资产

A股

估值修复行情接近尾声,二级市场交易持续拥挤,资金面因场外配资监管和境外市场波动而有小幅压力,监管对股市的约束趋于增强,但总体上不构成阻力。交易面总体小幅偏空,对A股的支撑较一季度下滑。

资金

资金供需方面:北上资金将继续流入A股,二季度的资金面仍然宽松,市场仍会继续吸资金入场,但资金的增量力度可能弱于一季度的情况。

在科创板推出前,IPO和增发的节奏预计仍然会维持在较低的水平。但在市场上涨过程中,解禁市值规模大幅攀升,尤其是中小创公 司的解禁规模大增,这对市场资金的损耗将更为显著。

交易和情绪方面:经过一季度快速上涨,A股估值也在迅速反弹,中小创估值从最底部反弹到60%分位的水平。从估值角度看,二季度A股估值抬升空间不多了,盈利水平和资金博弈或对A股影响更大。从换手率看,Wind全A换手率的周度数据最高攀升至12%,处于2005年以来15%分位的水平。

将换手率、成交量、北上资金、融资数据、新增投资者等指标合成,从该指标来看,市场情绪处于高位,市场波动可能加剧。

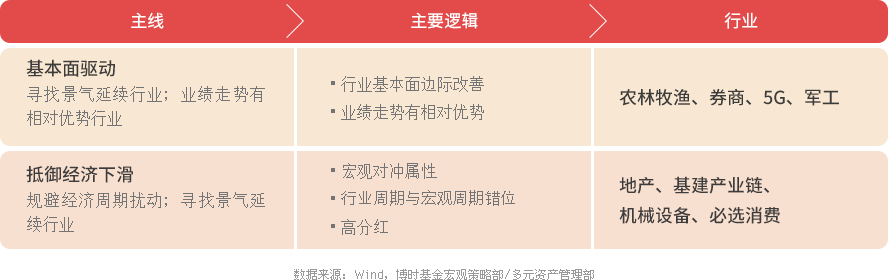

行业

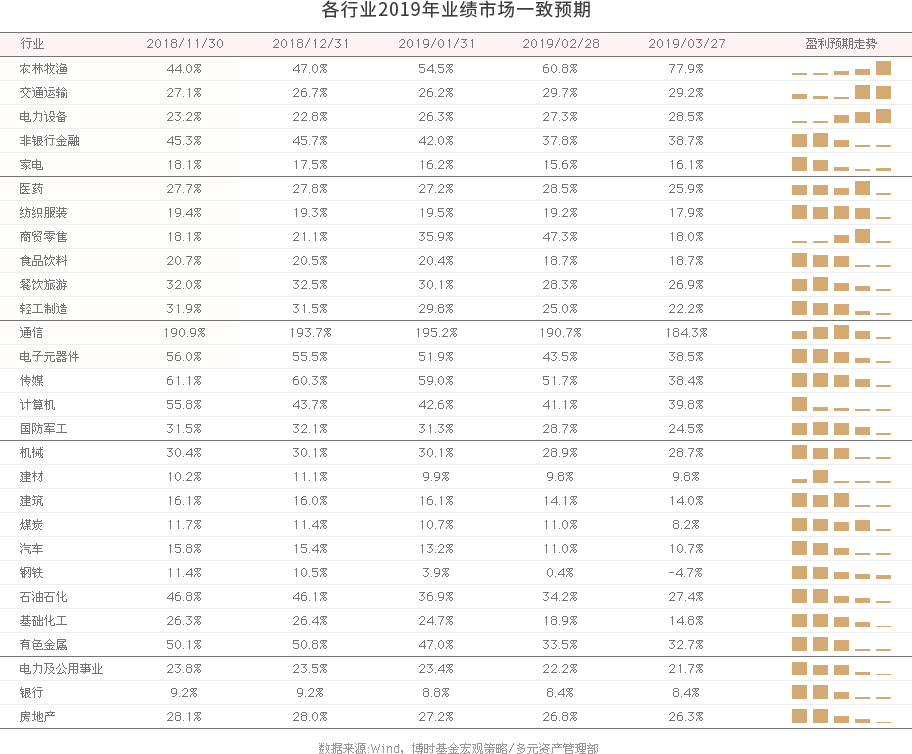

业绩方面: 一季度业绩增速仍面临下行压力。从板块来看,一季度创业板业绩趋势好于主板;从行业来看,中游设备增长稳健,一季度业绩增长较好的以设备制造业为主,同时TMT行业预增比例也较高。农业、电力设备上调,周期全面下调。

估值方面:截至2019年4月初,A股整体的估值水平较2019年初出现明显抬升,分板块来看,各主要板块和指数整体估值水平也有不同程度的提升,但从幅度来看沪深300和中证500提升幅度还较小,仍较接近历史底部水平。

具体到行业,房地产行业估值仍处于底部;科技成长行业相对估值明显提升;多数周期和消费行业的相对估值水平变化不大,农林牧渔、家电快速提升;金融分化明显,非银金融估值大幅提升,银行有所回调,性价比提升。整体来看,A股估值修复接近完成。

主题

主题投资方面:

境外权益

港股:有绝对收益空间

估值接近历史中枢,相较A股一季度以来估值吸引力边际上行,内资对港股偏好有望提升,外部货币宽松对港股也不会明显抑制,盈利预测有小幅调升空间。交易面和基本面对港股的支撑较一季度增强。

美股:即将陷入震荡

一季度大幅反弹导致美股估值再次回到高位,市场情绪得到修复并且反映了货币宽松的部分预期,但基本面看盈利预测的下调压力较大,交易面和基本面对美股的压制较一季度增强。

国内债券

基本面和交易面的压制上升

债市对经济增长的悲观预期有调整空间,收益率波动趋于放大,资金风险偏好持续提升对债市仍是压制。银行、基金等机构配置需求也有转弱。综合来看,债市二季度的交易面或继续保持负面。

商品市场

原油

原油期货多头情绪回暖,Backwardation形态也对油价起到支撑作用,交易因子偏正面。原油供需基本面趋于改善,美国制裁伊朗、委内瑞拉等地缘政治事件或构成上行扰动,基本面对油价也有支撑。

黄金

美元指数上下空间有限和避险情绪可能回落,交易面对金价中性偏空。基本面看,欧美面临增长下行压力和重回货币宽松,金价中长期有支撑。

商品

钢铁:二季度钢铁可能供需两旺,但产能释放对价格或有抑制,预计价格上行空间不大。

铜:供给保持低增长,欧美经济下行预期导致需求有担忧,后续观察欧美经济是否改善,以及中国投资数据是否维持向好。总体看二季度铜价或偏强震荡。