-

什么是基金定投?

- 定投是指投资人在一定的投资周期内,以固定的时间间隔,投资到内固定的基金上的一种中长期的投资方式。

-

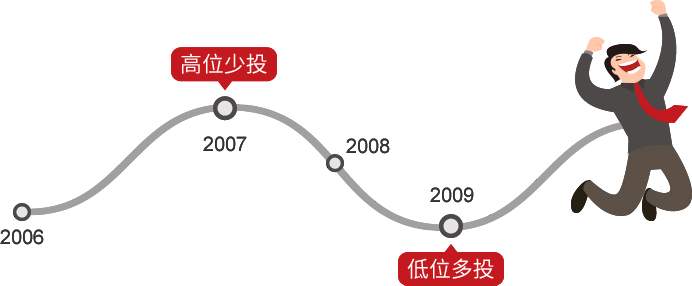

- 定投的“高阶”版本是定期不定额定投,根据市场行情情况,自动调整投资金额,低位多投、高位少投,进一步摊薄投资成本,在牛熊变换的市场中取得更加显著的收益。

-

基金定投的好处

-

分散、平滑市场波动的风险

-

跨越牛熊,平均成本

-

无需择时,克服人性弱点

-

手续简单,懒人必备

-

博时e+定投

- 传统的基金定投通过银行卡扣款进行投资,现在,通过博时e+定投,即可每月自动从您的博时钱包中(默认为博时现金宝货币A份额)中“扣款”来投资其他目标基金。

- 注目标基金为前端收费模式基金(博时主题行业、博时现金收益等基金除外)

- 具体操作上,以上证指数10年均线值、上证指数市盈率5年均线两个维度进行设置,自动判断股市可能高估或者低估,高位少投或不投,在低位多投。

-

博时e+定投的四个亮点

-

两种模式

两种模式

根据您的实际需求选择,博时e+定投为您提供定期定额转换、定期不定额转换两种定投方式,一键定投,免去重复设置的麻烦,省时省力。

-

智能择时

智能择时

通过统计分析指数市盈率均线与指数点位均线的历史波动规律,智能择时,自动划分购买金额区间,逢低买入,低位多投,高位少投。

-

费率优惠

费率优惠

通过博时钱包为目标基金定投缴款,让你的定投渠道更加智能、便捷,享购基零费率。

-

分散风险

分散风险

货币基金与目标定投基金之间灵活配置,不把鸡蛋放在一个篮子里。

-

定投历史业绩收益模拟(上证综指)

-

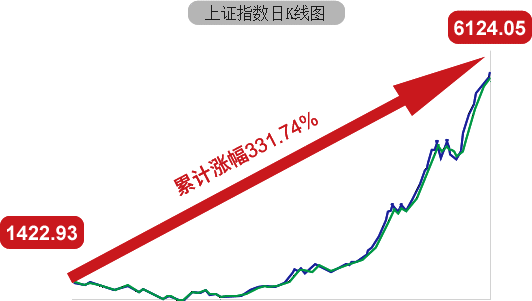

- 市场情境1:单边上涨市场,定投盈利的概率较大。(测算案例:上证综指)

- 在2004.10.8-2007.10.15区间,在定期投资的方式下,如果每月投资1000元,区间投资37次,累计投资金额为37000元,则一次性投资与定期投资收益情况如下。

-

表一:2004.10.8至2007.10.15期间历史收益模拟测算 时间区域 上证综指 模拟基金份额净值(元) 期间总收益率 复合年平均收益率 一次性投资 2004.10.8 1422.93点 1 330.38% 62.66% 至 定期投资 2007.10.15 6124.05点 4.3038 275.76% 55.46% 数据来源:WIND

-

数据来源:WIND资讯(2004/10/08-2007/10/15)

-

结论

在单边上涨市,定投投资与一次性投资都能取得不错的收益,且一次性投资较定投投资往往收益更高。但是,一次性投资占用资金的成本也更高,综合来看,在单边上涨市,定投指数基金也是一个较好的选择。

-

- 市场情境2:单边下跌市场,定投仍有机会实现盈利!(测算案例:上证综指)

- 在2007.10.15-2010.10.15区间,在定期投资的方式下,如果每月投资1000元,区间投资37次,累计投资金额37000元,则一次性投资与定期投资收益情况如下。

-

表二:2007.10.15至20010.10.15期间历史收益模拟测算 时间区域 上证综指 模拟基金份额净值(元) 期间总收益率 复合年平均收益率 一次性投资 2007.10.15 5934.78点 1 -49.67% -20.46% 至 定期投资 2010.10.15 2971.16点 0.50 4.16% 1.37% 数据来源:WIND

-

数据来源:WIND资讯(2007/10/15-2010/10/15)

-

结论

在单边下跌市,一次性投资会大幅亏损,但通过基金定投,则可以平滑市场大幅下滑波动的风险,摊薄成本,较一次性买入优势显著,在一定情况下通过基金定投,甚至有可能实现盈利。

-

- 市场情境3:“V”型震荡市场,定投的收益可能高于一次性投资 (测算案例:上证综指)

- 在2003.8.15-2006.8.15区间,在定期投资的方式下,如果每月投资1000元,区间投资37次,累计投资金额为37000元,则一次性投资与定期投资收益情况如下。

-

表三:2003.8.15至2006.8.15期间历史收益模拟测算 时间区域 上证综指 模拟基金份额净值(元) 期间总收益率 复合年平均收益率 一次性投资 2003.8.15 1450.21点 1 10.02% 3.23% 至 定期投资 2006.8.15 1595.66点 1.10 19.38% 6.08% 数据来源:WIND

-

数据来源:WIND资讯(2003/8/15-2006/8/15)

-

结论

在V型震荡市,一次性投资和定投都有可能实现盈利,但通过基金定投,收益表现可能会较一次性买入优势显著。

-

定投小tips--坚持几个技巧

-

熊市无惧下跌,低位吸筹码

-

牛市达到目标收益率及时止盈

-

重要的事情说三遍:坚持、坚持、坚持!

-

认识你自己 做定投的“主人”

- 对于定投而言,投资者也需要动一动脑筋,从分散投资和资产配置的角度来看,关于定投产品组合的构建,投资者首先必须确定自己的投资风险承受能力,认识你自己,做定投的“主人”。

-

- 参考范例一:成长风格型基金+价值风格型基金+蓝筹指数型基金

-

注

该参考方案为较大比例成长风格型基金+价值风格型基金+蓝筹指数型基金,对应的风险等级为中高风险(R4)+中高风险(R4)+中高

风险(R4),风险较高,适合风险承受能力较强的进取型投资者(风险承受等级为C4级)。对他们来说,资产增值是第一追求,适合想要快速积累财富,愿意承担高风险的年轻人。

- 参考范例二:绩优价值型基金+债券类基金

-

注

该参考方案为绩优价值型基金+债券类基金,对应的风险等级为中高风险(R4)+中等风险(R3)。保证投资稳健的同时,又能实现一定

的增值保值,适合风险承受等级为C4级的投资者。

- 我要定投

风险提示函

- 证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

- 基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个交易日基金的净赎回申请超过基金总份额的百分之十时,投资人将可能无法及时赎回持有的全部基金份额。

- 基金分为股票基金、混合基金、债券基金、货币市场基金等不同类型,投资人投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,投资人承担的风险也越大。

- 投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验,资产状况等判断基金是否和投资人的风险承受能力相适应。

- 投资人应当充分了解基金的定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

- 基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现(或“基金管理人管理的其他基金的业绩不构成对基金业绩表现的保证”)。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化所致的投资风险,由投资人自行承担。

- 投资人应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金《招募说明书》以及相关公告